特别注意!做好不动产抵押这4点很重要!

抵押物并不是一纸抵押合同就能实现其优先受偿权,具体操作中还应注意以下方面,本文所指的抵押为不动产抵押。

根据《物权法》规定,

不动产抵押需办理抵押登记,自抵押登记时起抵押权人才能享有抵押权,才能对抵押物享有优先受偿权。

但应注意,未办理抵押登记也不意味着抵押合同没有作用。根据最高院(2015)民申字第3299号判例,不动产抵押合同成立的,抵押权因未办理抵押登记而未设立,债权人可以主张抵押人在抵押物价值的范围内对债务承担连带清偿责任,但不能就抵押物主张优先受偿权。

适用该规则的前提是,不动产抵押合同应成立。而且抵押权人只能要求抵押人在抵押物价值的范围内对债务承担连带清偿责任。因此对于不动产未办理抵押登记的债权,债权人可申请查封该不动产或在抵押物价值的范围内申请查封抵押人的其他财产,在抵押物价值的范围内要求抵押人承担连带清偿责任。

《物权法》规定了国家对不动产实行统一登记制度,并重申房随地走、地随房走的原则。即

“以建筑物抵押的,该建筑物占用范围内的建筑用地使用权一并抵押。以建设用地使用权抵押的,该土地上的建筑物一并抵押。抵押人未依照前款规定一并抵押的,未抵押财产视为一并抵押。”

实务中,存在着一些看似例外但却普遍存在的现象,如抵押土地有证,但土地上建筑物无证;抵押土地及地上建筑物均有证,但抵押人谎称只有土地或建筑物部分有证等情形。

针对上述情况,业务人员应对抵押物进行实地考察,确认房地权属情况,在评估抵押价值时将上述情况考虑在内,着重考虑有证部分的价值。同时针对无证部分,应在抵押前进行拍照,记录无证部分的面积、使用状况等相关证据存档,签订相关协议由抵押人对无证部分加以书面明确,并表明抵押人同意将上述部分抵押给抵押权人,以防逾期拍卖变卖时抵押人提出无证部分为抵押后建成,以阻止抵押权人享有优先受偿权等异议,同时有了这份协议必要的时候也可追究借款人隐瞒真实情况进行金融诈骗的刑事责任。

有人会认为抵押物价值越高贷款金额越低越好,其实不然。当抵押物价值过高,例如抵押物市场价值较大(假设200万元),而借款人贷款金额(包括利息及各种诉讼费用)较小(假设20万元),一旦逾期进入拍卖变卖程序,如抵押物不易处置,变卖结束后以变卖价格抵债,贷款人需将扣除债务后的剩余价值返还给抵押人,即以抵押物顶账后贷款人应返还抵押人180万,对抵押权人来说拿出180万抹平20万的债务,收了一个并不好处置的抵押物,影响债权人的资金流动周转,实务中不排除抵押人利用抵押套现的可能。因此在贷前考察阶段,对于抵押物不应仅考虑其价值,也应着重考察其处置市场,确定好抵押率。通常我们认为,抵押物的抵押率在60%左右较为合适,当然 ,对于特别具有市场的抵押物抵押率可适当放高。

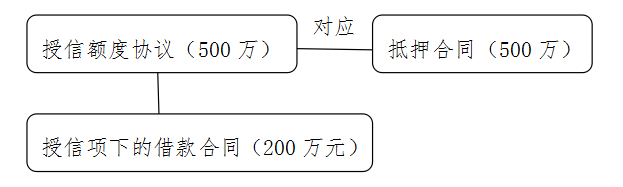

为保证抵押物的价值足额抵押防止二次抵押,或为解决借款人多次用款多次办理抵押登记手续问题,可通过多抵少贷的方法加以解决,即如何在贷款金额不变的情况下,提高抵押金额,以保证处置时足额覆盖借款本息及各种诉讼费用。实践中,进行抵押登记时,抵押登记部门会要求提供主合同及抵押合同,主合同金额即为抵押登记的债权数额。通常,主合同即借款合同,但我们可以通过授信的方式解决此问题。

例如,借款人甲需要贷款200万元,提供的抵押物价值500万,如果按照借款合同的金额,只能抵押登记200万元。但如果给借款人做授信业务,授信500万元,即借款人在授信期间内可循环使用授信金额。授信额度协议作为主合同对应抵押合同,抵押登记金额即可成为500万元。授信项下对应借款合同,借款金额仍为200万元。如图

但应注意以下问题。

第一,抵押物已被足额抵押,授信金额为抵押物足额价值,且在授信期间内借款人可循环使用。在第一笔借款放出后,授信期间内是否批准借款人再次借款申请,应进行贷前风险考察。虽授信500万元,但仍应按照合适的抵押率确定放款总额,以防抵押物价值难以覆盖借款本息及各种诉讼费用。

第二,区分一般抵押和最高额抵押。实务中,有的贷款机构的授信额度对应的抵押为抵押合同,有的对应的则是最高额抵押合同,应注意,一般抵押与最高额抵押不同。《物权法》规定:债务人不履行到期债务或者发生当事人约定的实现抵押权的情形,抵押权人有权在最高债权额限度内就该担保财产优先受偿,也就是说,最高额抵押中抵押权人的优先受偿范围仅限于最高债权额限度内,即不论执行阶段债权金额为多少,抵押权人只能在最高额抵押登记的债权金额内进行优先受偿,所以对于最高额抵押,注意抵押登记的债权数额应覆盖今后债权,做到多抵少贷。