详细信息

最高院:担保人与借款人之间存在特殊关系,债权人未履行告知义务,可推断担保人知情“借新还旧”

发表时间:2021-11-5 10:15:07 阅读次数:

出品 | 彰平 合同说作者 | 彰平

借贷合同中,债权人未告知担保人借款用途为“借新还旧”,担保人以不知“借新还旧”为由提出免责抗辩的,因担保人与借款人之间存在特殊关系,足以推断为担保人知情的,担保人应承担担保责任。

J小贷公司与S公司、C公司等借款合同纠纷案,案号:最高人民法院(2020)最高法民申6321号。

1.2014年,S公司与J小贷公司签订《借款合同》,约定J小贷公司向S公司出借4000万元,约定利率按照年息20%计算,按季结息。J小贷公司如约履行了出借义务。2004年10月15日,案外人王某某向J小贷公司还款1000万元。余款3000万元S公司逾期未还。

2.2015年6月18日,S公司与J小贷公司签订《借款合同》,约定J小贷公司向S公司出借5000万元,约定年利率18.67%,按月结息。当日,J小贷公司向S公司履行了出借义务。S公司收到借款后即刻归还了J小贷公司3000万元,用以偿还S公司2014年向J小贷公司的借款。

3.J小贷公司与C公司、董某儒、董某勇、张某丛签订了《保证合同》,约定为S公司与J小贷公司2015年6月18日签订《借款合同》项下的债务承担连带保证责任。保证合同未约定借款用途。

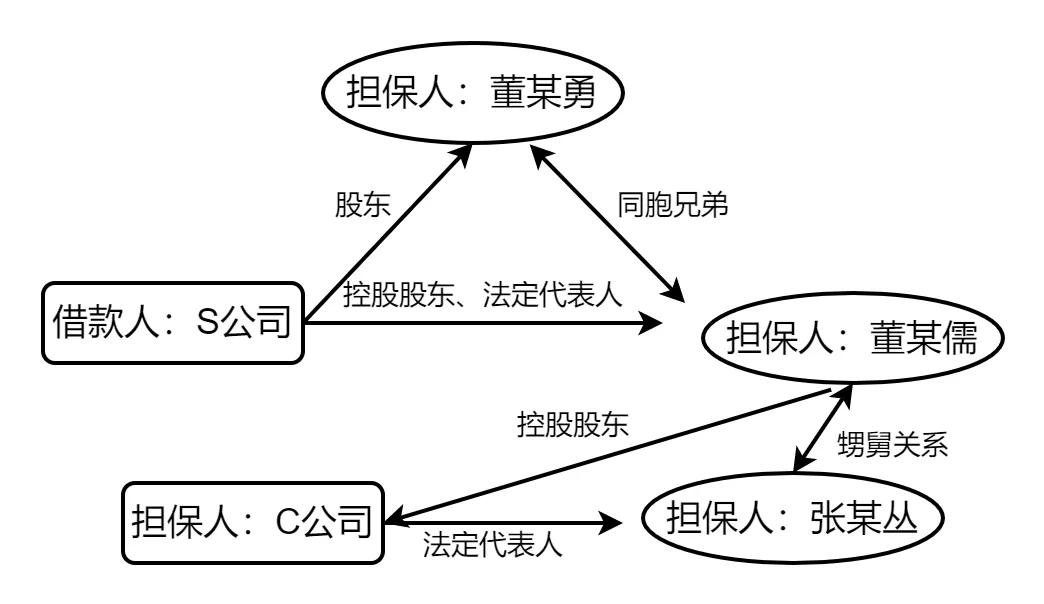

最高人民法院认为,董某儒、董某勇、张某丛、C公司均为案涉5000万元借款提供担保,各担保人主张对借新还旧提供担保的事实不知情且未明示同意,故不应承担担保责任。《最高人民法院关于适用若干问题的解释》第三十九条第一款规定:“主合同当事人双方协议以新贷偿还旧贷,除保证人知道或者应当知道的外,保证人不承担民事责任。”根据现已查明的事实,董某儒系S公司借款时的法定代表人,S公司、C公司的控股股东;董某勇系董某儒的同胞兄弟,借款人S公司的时任股东;张某丛与董某儒是甥舅关系,同时也是C公司的法定代表人和股东。由于案涉担保人之间存在亲属关系,且借款人S公司与担保人C公司的控股股东均系董某儒,原审法院据此认定上述担保人应当知道S公司3000万元系用于偿还2014年借款,有一定的事实依据。原审法院关于董某儒、董某勇、张某丛、C公司应对5000万元借款承担担保责任的认定,并无不当。

最高人民法院认定,担保人C公司、董某勇、董某儒、张某丛应承担担保合同约定的担保责任,裁定驳回S公司、C公司、董某勇、董某儒、张某丛的再审申请。

本案例争议焦点是银行未告知担保人借款用途为“借新还旧”的情况下,担保人是否免责。“借新还旧”业务是银行贷款常见用途的一种,法律及司法解释对此作了明确规定,即必须明确告知担保人,且担保人同意继续担保,担保才能有效,否则担保人有权抗辩不承担担保责任。但是,实践中仍存在大量金融机构不履行告知义务,引发担保免责的风险。

一、商业银行“借新还旧”业务的特征

“借新还旧”顾名思义,就是债务人逾期未偿还债务,银行再发放一笔新贷款用于偿还债务人的旧贷款,旧贷款消灭,银行再依照新的借贷关系主张权利。关于“借新还旧”的性质,长期以来,无论是实务界还是理论界一直存在争议。一种观点认为,“借新还旧”从其本质上讲是对原借款合同中贷款期限条款的变更,是对借款期限的延长。另一种观点认为,“借新还旧”是两笔独立的借贷关系,新贷款偿还了旧贷款,旧贷款因此而消灭,不属于借款期限的延长。无论哪种理解,在效果上达到了一致的目的:借款人不需要支付因借款逾期而产生的较高的利息,银行从账面资产来看是办理了一笔新的贷款业务而且避免了追讨旧债的纠纷,还降低了不良资产,稳定了银行信用。

《九民纪要》明确了“借新还旧”的本质,解决了长期以来的争论。根据《九民纪要》第57条的规定,“借新还旧”具有以下特征:

1.“旧”指的是已到期的贷款,“新”指的是新订立的借款合同;

2.新旧两笔借款的贷款人与借款人相同,担保人可以相同,也可以不同;

3.新贷款的用途是为了归还旧贷款,旧贷款因清偿而消灭,并非新贷款是旧贷款的延期;

4.旧贷款消灭后,旧贷款上的担保,包括抵押担保、保证担保等都将随之消灭。

二、《民法典》及新担保解释关于“借新还旧”的新规定

旧《担保法》第30条规定:“有下列情形之一的,保证人不承担民事责任:(一)主合同当事人双方串通,骗取保证人提供保证的;(二)主合同债权人采取欺诈、胁迫等手段,使保证人在违背真实意思的情况下提供保证的。”“借新还旧”通常是贷款人与借款人协商一致的结果,该行为若不经保证人同意,依照《担保法》第30条第1项的规定,贷款人与借款人串通共同隐瞒保证人借款用途,而“借新还旧”要比正常用于经营的用途风险明显增大,故保证人此时免责。为了统一裁判观点,旧《担保法解释》第39条专门对此免责情形做了规定,即“主合同当事人双方协议以新贷偿还旧贷,除保证人知道或者应当知道的外,保证人不承担民事责任。新贷与旧贷系同一保证人的,不适用前款的规定。”解读该条司法解释,对于“借新还旧”业务,并不是保证人一律免责的,保证人不免责有两种例外情形:

例外一:旧贷和新贷的保证人是同一人的,该保证人不免责。为何此种情形不免责?因为即便新贷中未告知借款用途是“借新还旧”,因新贷款用以清偿旧贷款,原债务消灭,保证人不用再承担旧贷款的保证责任。保证人在新贷款中未被告知“借新还旧”的,需承担保证责,并未加重其负担。

例外二:保证人知道或者应当知道借款用途系“借新还旧”的,保证人不免责。

《民法典》于2021年1月1日实施,一并实施的还有《<民法典>有关担保制度的解释》。原《担保法》及《担保法解释》伴随着新法的实施而废止。《民法典》未涉及“借新还旧”的问题,但《<民法典>有关担保制度的解释》对此规定的很明确。该解释第16条第1款继承了旧《担保法解释》第39条规定的内容。需要说明的是,旧的担保法解释仅规定了“借新还旧”时免责主体为保证人,新的司法解释关于免责主体的表述为担保人,既包括保证也包括抵押、质押,所以适用范围更加宽泛。

三、债权人未履行告知义务的推定情形

实践中何种方式能使保证人知道或应当知道呢?最简单实用的做法就是债权人在担保合同中明确约定借款用途为“借新还旧”。有的银行不愿在担保合同中约定借款用途为“借新还旧”,因为顾虑监管部门的检查,担心被通报或被处罚。所以采取口头告知的方式,然后保存录音录像;或者采取单独签订告知函的方式,但对该告知函不入信贷档案或检查时再抽出来。上述方式可以作为有效证据证明债权人已履行了告知义务,但很明显,增加了信贷人员操作上的复杂性和不规范性,易发生证据丢失或证据存在瑕疵不被法院采纳。

实践中,除了债权人主动履行告知义务外,债权人很难取得其他有效证据去证明担保人知道或应当知道“借新还旧”仍同意继续担保的事实。本案例就是担保合同未约定借款用途,依靠担保人与债务人的特殊身份关系,推定担保人应当知道借款用途为“借新还旧”。这对于担保合同未约定借款用途推定担保人知悉借款用途很有参考价值。借贷关系中,大多数贷款会有不同方式的担保作为债务清偿的保障。最终的受益者与责任承担者均是债务人,担保人却需承担连带清偿责任或以抵押物清偿债务的责任。之所以担保人同意提供担保,多半是因为担保人与债务人有着千丝万缕的利害关系。有些关系是明显的,比如亲属关系,或股东关系;有些关系是隐匿的,比如实际控制人,或互保关系。这些关系中哪些可以推定为在未告知“借新还旧”下担保人应该知道借款用途呢?实践中法院不太容易把握。参考一下最高院在本案例中认定的“特殊关系”:

借款人与四个担保人,以及四个担保人之间关系密切、交叉关联,或为同胞兄弟、外甥舅舅关系,或为公司控股关系、股东关系。因借款人S公司与贷款人之间约定借款用途为“借新还旧”,借款人对此自然是明知的。因为担保人董某儒系借款人的控股股东兼法定代表人,其对借款用途应是明知的;担保人董某勇作为借款人的股东兼董某儒的同胞兄弟,也应推定其对借款用途是明知的;担保人C公司的控股股东是董某儒,故推定该公司对借款用途是明知的;担保人张某丛系C公司的法定代表人兼董某勇的外甥,也应推定其对借款用途是明知的。故上述担保人明知借款用途为“借新还旧”仍提供担保,不符合免责的条件,应承担担保责任。

如果商业银行决定要做“借新还旧”的业务,监管上的违规与保证责任免责的风险相比,两权相害取其轻,肯定要选择保障后者。担保人如果因为“借新还旧”免责,责任人等待的将是更加严厉的内部追责。

具体实务中的操作,笔者提出如下建议:债权人在担保合同(包括保证合同、抵押合同、最高额保证合同和最高额抵押合同)中要明确约定借款用途为“借新还旧”。建议此处做如下详细表述:

本合同担保的主合同项下的贷款用途为“借新还旧”,用于偿还合同编号为XXXX项下的贷款。

对于部分贷款用于偿还旧贷的,表述为“本合同担保的主合同项下的贷款中XXXX元用途为“借新还旧”,用于偿还合同编号为XXXX项下的贷款。其他借款用途为”。

【裁判观点】

借贷合同中,债权人未告知担保人借款用途为“借新还旧”,担保人以不知“借新还旧”为由提出免责抗辩的,因担保人与借款人之间存在特殊关系,足以推断为担保人知情的,担保人应承担担保责任。

【案例索引】

J小贷公司与S公司、C公司等借款合同纠纷案,案号:最高人民法院(2020)最高法民申6321号。

【基本事实】

1.2014年,S公司与J小贷公司签订《借款合同》,约定J小贷公司向S公司出借4000万元,约定利率按照年息20%计算,按季结息。J小贷公司如约履行了出借义务。2004年10月15日,案外人王某某向J小贷公司还款1000万元。余款3000万元S公司逾期未还。

2.2015年6月18日,S公司与J小贷公司签订《借款合同》,约定J小贷公司向S公司出借5000万元,约定年利率18.67%,按月结息。当日,J小贷公司向S公司履行了出借义务。S公司收到借款后即刻归还了J小贷公司3000万元,用以偿还S公司2014年向J小贷公司的借款。

3.J小贷公司与C公司、董某儒、董某勇、张某丛签订了《保证合同》,约定为S公司与J小贷公司2015年6月18日签订《借款合同》项下的债务承担连带保证责任。保证合同未约定借款用途。

【裁判说理】

最高人民法院认为,董某儒、董某勇、张某丛、C公司均为案涉5000万元借款提供担保,各担保人主张对借新还旧提供担保的事实不知情且未明示同意,故不应承担担保责任。《最高人民法院关于适用若干问题的解释》第三十九条第一款规定:“主合同当事人双方协议以新贷偿还旧贷,除保证人知道或者应当知道的外,保证人不承担民事责任。”根据现已查明的事实,董某儒系S公司借款时的法定代表人,S公司、C公司的控股股东;董某勇系董某儒的同胞兄弟,借款人S公司的时任股东;张某丛与董某儒是甥舅关系,同时也是C公司的法定代表人和股东。由于案涉担保人之间存在亲属关系,且借款人S公司与担保人C公司的控股股东均系董某儒,原审法院据此认定上述担保人应当知道S公司3000万元系用于偿还2014年借款,有一定的事实依据。原审法院关于董某儒、董某勇、张某丛、C公司应对5000万元借款承担担保责任的认定,并无不当。

【裁判结果】

最高人民法院认定,担保人C公司、董某勇、董某儒、张某丛应承担担保合同约定的担保责任,裁定驳回S公司、C公司、董某勇、董某儒、张某丛的再审申请。

【案例分析】

本案例争议焦点是银行未告知担保人借款用途为“借新还旧”的情况下,担保人是否免责。“借新还旧”业务是银行贷款常见用途的一种,法律及司法解释对此作了明确规定,即必须明确告知担保人,且担保人同意继续担保,担保才能有效,否则担保人有权抗辩不承担担保责任。但是,实践中仍存在大量金融机构不履行告知义务,引发担保免责的风险。

一、商业银行“借新还旧”业务的特征

“借新还旧”顾名思义,就是债务人逾期未偿还债务,银行再发放一笔新贷款用于偿还债务人的旧贷款,旧贷款消灭,银行再依照新的借贷关系主张权利。关于“借新还旧”的性质,长期以来,无论是实务界还是理论界一直存在争议。一种观点认为,“借新还旧”从其本质上讲是对原借款合同中贷款期限条款的变更,是对借款期限的延长。另一种观点认为,“借新还旧”是两笔独立的借贷关系,新贷款偿还了旧贷款,旧贷款因此而消灭,不属于借款期限的延长。无论哪种理解,在效果上达到了一致的目的:借款人不需要支付因借款逾期而产生的较高的利息,银行从账面资产来看是办理了一笔新的贷款业务而且避免了追讨旧债的纠纷,还降低了不良资产,稳定了银行信用。

《九民纪要》明确了“借新还旧”的本质,解决了长期以来的争论。根据《九民纪要》第57条的规定,“借新还旧”具有以下特征:

1.“旧”指的是已到期的贷款,“新”指的是新订立的借款合同;

2.新旧两笔借款的贷款人与借款人相同,担保人可以相同,也可以不同;

3.新贷款的用途是为了归还旧贷款,旧贷款因清偿而消灭,并非新贷款是旧贷款的延期;

4.旧贷款消灭后,旧贷款上的担保,包括抵押担保、保证担保等都将随之消灭。

二、《民法典》及新担保解释关于“借新还旧”的新规定

旧《担保法》第30条规定:“有下列情形之一的,保证人不承担民事责任:(一)主合同当事人双方串通,骗取保证人提供保证的;(二)主合同债权人采取欺诈、胁迫等手段,使保证人在违背真实意思的情况下提供保证的。”“借新还旧”通常是贷款人与借款人协商一致的结果,该行为若不经保证人同意,依照《担保法》第30条第1项的规定,贷款人与借款人串通共同隐瞒保证人借款用途,而“借新还旧”要比正常用于经营的用途风险明显增大,故保证人此时免责。为了统一裁判观点,旧《担保法解释》第39条专门对此免责情形做了规定,即“主合同当事人双方协议以新贷偿还旧贷,除保证人知道或者应当知道的外,保证人不承担民事责任。新贷与旧贷系同一保证人的,不适用前款的规定。”解读该条司法解释,对于“借新还旧”业务,并不是保证人一律免责的,保证人不免责有两种例外情形:

例外一:旧贷和新贷的保证人是同一人的,该保证人不免责。为何此种情形不免责?因为即便新贷中未告知借款用途是“借新还旧”,因新贷款用以清偿旧贷款,原债务消灭,保证人不用再承担旧贷款的保证责任。保证人在新贷款中未被告知“借新还旧”的,需承担保证责,并未加重其负担。

例外二:保证人知道或者应当知道借款用途系“借新还旧”的,保证人不免责。

《民法典》于2021年1月1日实施,一并实施的还有《<民法典>有关担保制度的解释》。原《担保法》及《担保法解释》伴随着新法的实施而废止。《民法典》未涉及“借新还旧”的问题,但《<民法典>有关担保制度的解释》对此规定的很明确。该解释第16条第1款继承了旧《担保法解释》第39条规定的内容。需要说明的是,旧的担保法解释仅规定了“借新还旧”时免责主体为保证人,新的司法解释关于免责主体的表述为担保人,既包括保证也包括抵押、质押,所以适用范围更加宽泛。

三、债权人未履行告知义务的推定情形

实践中何种方式能使保证人知道或应当知道呢?最简单实用的做法就是债权人在担保合同中明确约定借款用途为“借新还旧”。有的银行不愿在担保合同中约定借款用途为“借新还旧”,因为顾虑监管部门的检查,担心被通报或被处罚。所以采取口头告知的方式,然后保存录音录像;或者采取单独签订告知函的方式,但对该告知函不入信贷档案或检查时再抽出来。上述方式可以作为有效证据证明债权人已履行了告知义务,但很明显,增加了信贷人员操作上的复杂性和不规范性,易发生证据丢失或证据存在瑕疵不被法院采纳。

实践中,除了债权人主动履行告知义务外,债权人很难取得其他有效证据去证明担保人知道或应当知道“借新还旧”仍同意继续担保的事实。本案例就是担保合同未约定借款用途,依靠担保人与债务人的特殊身份关系,推定担保人应当知道借款用途为“借新还旧”。这对于担保合同未约定借款用途推定担保人知悉借款用途很有参考价值。借贷关系中,大多数贷款会有不同方式的担保作为债务清偿的保障。最终的受益者与责任承担者均是债务人,担保人却需承担连带清偿责任或以抵押物清偿债务的责任。之所以担保人同意提供担保,多半是因为担保人与债务人有着千丝万缕的利害关系。有些关系是明显的,比如亲属关系,或股东关系;有些关系是隐匿的,比如实际控制人,或互保关系。这些关系中哪些可以推定为在未告知“借新还旧”下担保人应该知道借款用途呢?实践中法院不太容易把握。参考一下最高院在本案例中认定的“特殊关系”:

借款人与四个担保人,以及四个担保人之间关系密切、交叉关联,或为同胞兄弟、外甥舅舅关系,或为公司控股关系、股东关系。因借款人S公司与贷款人之间约定借款用途为“借新还旧”,借款人对此自然是明知的。因为担保人董某儒系借款人的控股股东兼法定代表人,其对借款用途应是明知的;担保人董某勇作为借款人的股东兼董某儒的同胞兄弟,也应推定其对借款用途是明知的;担保人C公司的控股股东是董某儒,故推定该公司对借款用途是明知的;担保人张某丛系C公司的法定代表人兼董某勇的外甥,也应推定其对借款用途是明知的。故上述担保人明知借款用途为“借新还旧”仍提供担保,不符合免责的条件,应承担担保责任。

【实务提示】

如果商业银行决定要做“借新还旧”的业务,监管上的违规与保证责任免责的风险相比,两权相害取其轻,肯定要选择保障后者。担保人如果因为“借新还旧”免责,责任人等待的将是更加严厉的内部追责。

具体实务中的操作,笔者提出如下建议:债权人在担保合同(包括保证合同、抵押合同、最高额保证合同和最高额抵押合同)中要明确约定借款用途为“借新还旧”。建议此处做如下详细表述:

本合同担保的主合同项下的贷款用途为“借新还旧”,用于偿还合同编号为XXXX项下的贷款。

对于部分贷款用于偿还旧贷的,表述为“本合同担保的主合同项下的贷款中XXXX元用途为“借新还旧”,用于偿还合同编号为XXXX项下的贷款。其他借款用途为”。